Você já se pegou pensando em como fazer seu dinheiro render sem correr riscos desnecessários? Talvez tenha ouvido falar sobre o CDB (Certificado de Depósito Bancário), mas ainda não sabe exatamente como ele funciona e se vale a pena investir. Se esse é o seu caso, continue lendo porque este artigo pode mudar sua forma de ver os investimentos e ajudar você a dar o primeiro passo para fazer o seu dinheiro crescer com segurança.

O Que é o CDB e Como Funciona?

O CDB (Certificado de Depósito Bancário) é um tipo de investimento de renda fixa oferecido por bancos. Ao investir em um CDB, você está, na prática, emprestando dinheiro para o banco, que em troca paga juros sobre esse valor. Ele funciona de forma semelhante a um empréstimo, mas ao contrário do que acontece quando pegamos dinheiro emprestado de um banco, aqui é você quem recebe os juros por emprestar seu dinheiro para eles.

Existem diferentes tipos de CDBs, e cada um pode atender a diferentes perfis de investidor. Veja os principais:

- CDB Pré-Fixado: A taxa de rendimento é definida no momento do investimento. Ou seja, você já sabe exatamente quanto irá receber no final do período.

- CDB Pós-Fixado: O rendimento acompanha algum indicador, como o CDI (Certificado de Depósito Interbancário), que geralmente acompanha a taxa Selic. O valor final só será conhecido no resgate.

- CDB Híbrido: Tem uma parte do rendimento pré-fixada e outra atrelada a um índice, como o IPCA (inflação), protegendo o seu poder de compra ao longo do tempo.

Por Que o CDB é Considerado Seguro?

Um dos grandes medos de quem está começando a investir é perder dinheiro. E isso faz sentido! Mas, no caso do CDB, há uma camada extra de proteção: o Fundo Garantidor de Créditos (FGC).

O FGC é uma espécie de seguro para investidores. Se o banco emissor do CDB falir, o fundo garante o pagamento do seu investimento até o limite de R$ 250 mil por CPF e por instituição financeira, com um teto máximo de R$ 1 milhão a cada 4 anos.

Ou seja, desde que você diversifique seus investimentos entre diferentes bancos e respeite esse limite, seu dinheiro estará seguro mesmo em situações extremas.

CDB ou Poupança: Qual é a Melhor Opção?

Muita gente ainda deixa dinheiro na poupança por medo ou por falta de conhecimento sobre outras opções. Mas será que essa é realmente a melhor escolha? Vamos comparar os dois investimentos:

| CDB | Poupança | |

| Rentabilidade | Aproximadamente 100% do CDI (ou mais) | 6,17% ao ano + TR (Taxa Referencial) |

| Liquidez | Pode ser diária ou no vencimento | Somente no “aniversário” do depósito |

| Segurança | Garantia do FGC | Garantia do FGC |

| Tributação | Imposto de Renda regressivo (15% a 22,5%) | Isento de IR |

A poupança pode parecer vantajosa pela isenção do Imposto de Renda, mas o rendimento do CDB, mesmo com a tributação, é muito superior na maioria dos casos. Ou seja, se você ainda mantém seu dinheiro na poupança, está deixando de ganhar uma boa quantia a longo prazo.

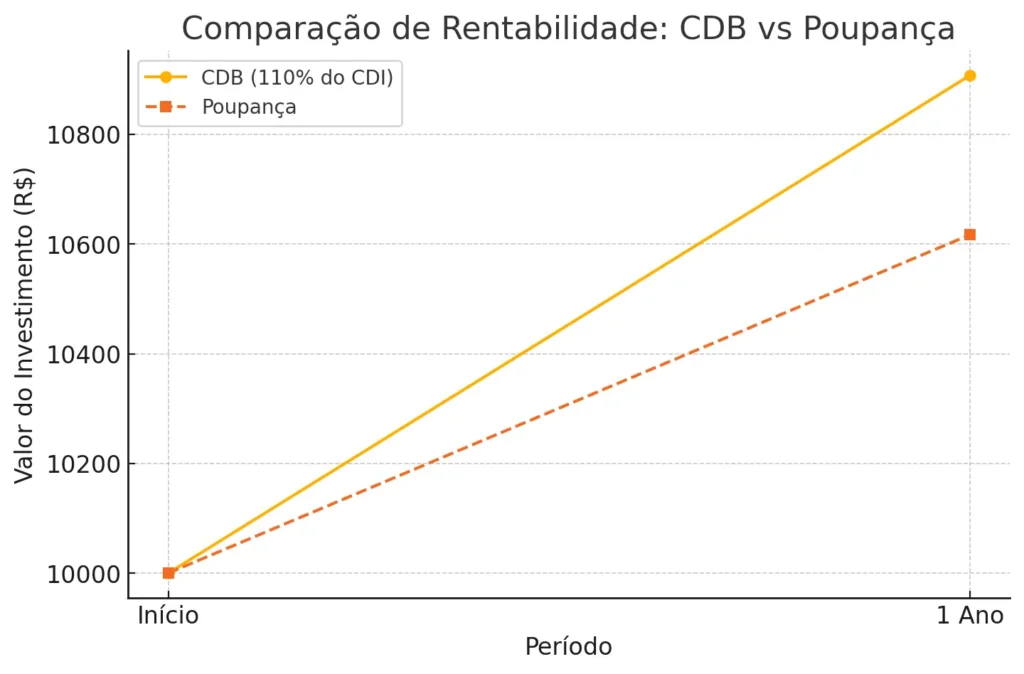

Aqui está o gráfico comparativo entre CDB e Poupança. Ele mostra como um investimento de R$ 10.000,00 cresce ao longo de 1 ano em cada opção. O CDB (110% do CDI) oferece um rendimento maior em comparação à poupança.

Liquidez: Quando Posso Resgatar Meu Dinheiro?

Uma dúvida comum sobre o CDB é a liquidez, ou seja, em quanto tempo você pode resgatar seu dinheiro. Existem dois tipos principais:

- CDB com liquidez diária: Você pode retirar o dinheiro a qualquer momento, ideal para reserva de emergência.

- CDB com vencimento fixo: Seu dinheiro fica preso até uma data específica, geralmente oferecendo um rendimento maior em troca da menor liquidez.

Se você quer um investimento para imprevistos, escolha um CDB com liquidez diária. Agora, se deseja um retorno maior e pode deixar o dinheiro investido por mais tempo, um CDB com vencimento maior pode ser mais interessante.

Quanto Posso Ganhar Investindo em CDB?

Para entender o potencial de rendimento, vamos a um exemplo prático:

Imagine que você invista R$ 10.000,00 em um CDB que rende 110% do CDI e mantenha esse dinheiro investido por 1 ano. Supondo que o CDI esteja em 10% ao ano, seu rendimento seria:

- 110% de 10% = 11% ao ano

- R$ 10.000 x 11% = R$ 1.100 de rendimento bruto

- Aplicando a alíquota de 17,5% de IR (para investimentos entre 361 e 720 dias), o valor líquido seria R$ 907,50

Já na poupança, o rendimento seria em torno de R$ 617 ao ano, uma diferença considerável.

Agora imagine essa diferença ao longo de 5, 10 ou 20 anos. O efeito dos juros compostos pode fazer seu patrimônio crescer de forma significativa!

Como Escolher o Melhor CDB?

Se você decidiu investir em CDB, aqui estão alguns pontos que deve analisar antes de aplicar seu dinheiro:

- Rentabilidade: Busque CDBs que ofereçam mais de 100% do CDI para melhores ganhos.

- Liquidez: Se precisar do dinheiro em curto prazo, prefira CDBs com liquidez diária.

- Banco emissor: Dê preferência a bancos sólidos ou diversifique entre diferentes instituições para minimizar riscos.

- Prazo do investimento: Se puder deixar o dinheiro investido por mais tempo, pode conseguir taxas melhores.

Hoje, muitas corretoras oferecem CDBs de diversos bancos, permitindo comparar rentabilidades e escolher as melhores opções.

Vale a Pena Investir em CDB?

Se você busca um investimento seguro, com rendimento superior à poupança e com diversas opções para diferentes perfis, o CDB é uma excelente escolha. Ele pode ser uma ótima alternativa tanto para reserva de emergência (se tiver liquidez diária) quanto para objetivos de médio e longo prazo (se tiver vencimento fixo).

Agora que você já sabe tudo sobre CDB, o próximo passo é começar a investir. O que acha de tirar seu dinheiro da poupança e fazer ele render de verdade? Não deixe para depois, seu futuro financeiro agradece!

4 thoughts on “Renda Extra Garantida: O Segredo do CDB para Seus Lucros”

Comments are closed.